,可能就看不到我们的推送了!若不想错过“福田扫地僧”的精彩内容,请记得点击上方

话说庄子路过一个快要干涸的车辙,一条小鲫鱼冲着庄子大呼救命。它说自己本是东海里的鱼,落在车辙里,问庄子有没有一点儿水让它活命?

小鲫鱼愤然说,我现在得到一斗一升水就能活命,你却说什么把整个西江的水引过来救我,这么说的话,你还不如早点到卖死鱼的铺子里找我吧!

(原文:庄周家贫,故往贷粟于监河侯。监河侯曰“诺。我将得邑金,将贷子三百金,可乎?”庄周忿然作色,曰“周昨来,有中道而呼者,周顾视车辙中有鲋鱼焉。周问之曰:‘鲋鱼来,子何为者耶?’对曰:‘我,东海之波臣也。君岂有斗升之水而活我哉?’周曰:‘诺,我且南游吴越之王,激西江之水而迎子,可乎?’鲋鱼忿然作色曰:‘吾失我常与,我无所处。吾得斗升之水然活耳。君乃言此,曾不如早索我于枯鱼之肆!’”)

就在这次议息会议过后,美联储又双叒叕一次把市场唬得一愣一愣的,美债收益率急升,2023年加息两次的论调更是传遍市场,金价暴跌,市场上纷纷惊呼,Taper要来了,Taper要来了……

其英文意思是“逐渐缩减”,在这里特指美联储逐渐缩减印钞规模(QE),对金融市场带来了所谓的“缩减恐慌(Taper Tantrum) ”。

问题是,美联储只是提了一下,有委员讨论缩减QE的事情,至于那个加息点阵图,不过是显示有可能是在2023年加息两次,市场激动个啥呢?

美联储要是真想应对近期美国飙升的通胀数据,紧缩货币,那么,他们就应该立即缩减QE,或者加息,而不是装模作样说有人讨论缩减QE(难道,前两次议息会议,就特有人讨论这事儿么?),然后再搞出来一个点阵图显示2023年要加息两次……

2023年,都两年之后了,大家不妨想象两年前和现在,有什么可借鉴的地方?

按照“涸辙之鲋”的说法,美联储你就是一丁点儿都不想紧缩,只是面对着美国公众和市场对通货膨胀的担心,又要做做样子,对大家说2023年加息2次,美联储你干嘛不搞个点阵图对大家说,到2123年美联储将至少加息10次呢!

这不,不管是市场纵还是市场真相信,至少黄金的价格真的是稀里哗啦地掉下来了,从1900美元/盎司以上,跌至1760美元/盎司的水平。

在本次金价下跌之前,在我们的小红圈里,波浪理论大咖@有雪特意分享了他当时关于金价的看法。

@有雪对比了2012年6月与2021年6月上旬的黄金-真实利率的情况,发现两者有极高的相似度,再加上其他的一些技术指标,所以他判断,黄金的价格向下的概率要高一些。

美联储议息之前,我们交流的时候,我也是在感叹,这两个阶段的确有点太像了。

但是,在美联储议息会议声明之后,当金价真的跌下来之后,我反而认为,中期的金价变动,接下来的走势大概率不会复制2012年下半年了,至少在近期,金价可能很难再有深跌了,甚至,上涨的可能性还更大一些。

因为,不管美国经济处于通胀还是通缩,美元贬值还是升值,在信用美元依然充当世界货币核心,整个人类信用货币体系没有崩溃的情况下,只要黄金还在央行的资产负债表里充当着货币终极信用角色的时候,黄金-真实利率的反向关系,几乎是必然的。

从大的趋势上判断金价的走向,其实,就是判断美元的实际收益率将怎么走,就是判断美国的国债收益率和通胀会怎么走。

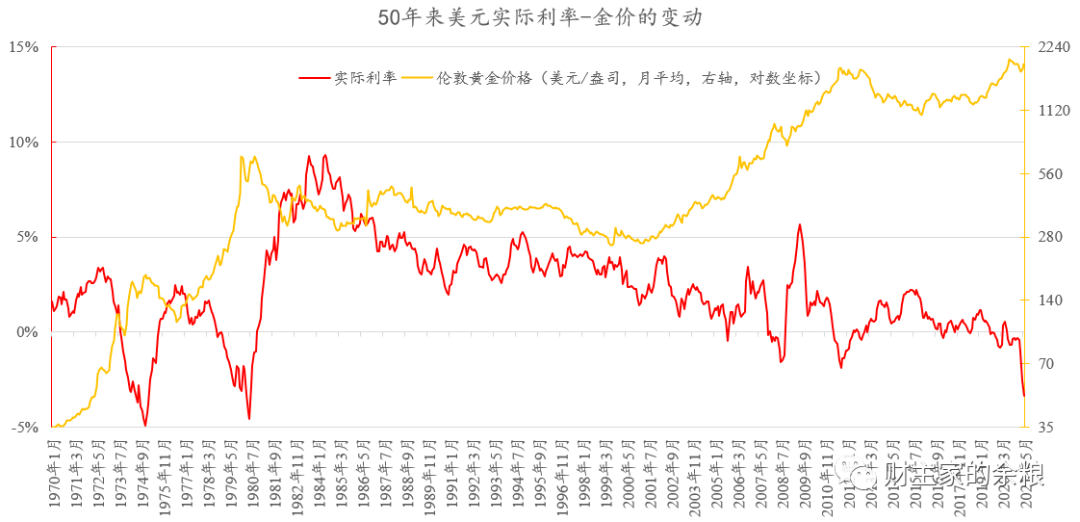

鉴于美国在1997年才出现通胀保值债券(TIPS),为了观察更长远的金价与真实利率关系,我们就采用十年期国债收益率-官方通货膨胀率的方式,来计算美元的实际利率。

从上图我们大家可以看出,美国实际利率的最低点,并不是现在,而是1974年和1980年——而即便从半个世纪的历史来看,黄金价格与美元真实利率的关系也呈明显的反向波动。所以,并不意外的是,1974年和1980年的金价,都创出了当时的历史最高价。

有过去半个世纪的历史数据做基础,所以我才大胆告诉大家,从长期来看,美元真实利率与黄金价格的关系,几乎是必然的。

利用过去2年每日的TIPS收益率和Comex黄金期货收盘价(通胀率数据没有每天的),我曾建立起一个黄金价格-TIPS收益率的对应模型,这个模型与金价显示的对应关系极好。

若以当前金价作为模型公允金价,那么意味着十年期TIPS的收益率,应该上升到-0.5%左右。

因为受到2020年疫情冲击,物价骤降,2020年3-12月美国CPI整体上都处于低位,而从2021年1月起,社会商品的价格普遍都已经涨上来了,所以接下来3个月,几乎可以确定美国的CPI将持续高位运行,5%左右大概率是正常情况。

美联储不断地暗示市场,2020年3-7月份主要商品的价格暴跌,所以2021年对应月份的通胀率显得很严重,但这是暂时的,等这几个月过去,美国的通胀率就会下降,而且,将来我们还要缩减QE,我们还要加息,通胀率一定会下降……

是的,美联储过去一年加印了100%基础货币,增加了25%的广义货币,但美联储坚定认为,目前美国的通胀,一定是暂时的!

关于美国的国债收益率,我看到市场上大多数分析师都在说,因为美国财政发债的需求降低,美国经济又开始过热,所以美国的国债收益率,大概率将抬升到2%以上。

以我个人对央行尿性的理解,对美联储和联邦政府债务穿一条裤子的理解,至少在相当长的一段时间之内,美联储不会让十年期国债收益率超过2%——别说美联储不退出QE,即便是美联储真的退出QE,它也会尽力把国债收益率压低在2%以下。

2008年之后,美联储先后进行了3轮QE,直到2014年美联储才削减QE规模。让大家都意想不到的是——美国的国债收益率根本没有上升,反而出现了持续的下降!

不!2018年开始,美联储2008年买的长期国债到期(10年期国债嘛),他们不再用这些进行再投资,由此导致了美联储资产负债表自然缩减。美联储不买了,按道理来说,市场上的国债收益率又一路飙升?

实际的结果是,美国国债收益率经过极小幅度的上行,然后就又是一路下跌(见下图)。

因为最近通胀率上升,所以大家就传言说美联储很快就要退出货币宽松,而实际上,美联储巴不得这样的通胀能持续那么一段时间!

想想看,如果你欠人100万元,必须要还,但你原本已经每年都在借钱,该怎么还钱呢?

最好的办法,就是通货膨胀,如果有100%的通货膨胀率,而你的债务总额名义价格不变,那么你实际偿还的债务负担就减轻了一半!

只要发生通货膨胀,那么,以名义美元计价的美国GDP增长量和美国的财政收入,都会大幅度增加,而需要支付给国债的利息却在拍卖出去的时候就已经固定,只要通货膨胀上来,债务负担就会逐渐降低。

比方说,美国政府给国债支付2%的利息,但实际通货膨胀一直维持在当前的5%,那就意味着真实利率为-3%,美国政府借再多的钱都不怕,因为政府债务/GDP将会下降,美国的财政支付能力慢慢的升高,美国反而可承担更多的债务……

1)未来3-6个月内,美国的通胀率将从始至终维持在4-5%的高位,这种持续高通胀,将逐渐抬高公众的通货膨胀预期,进而压低美元的真实收益率,美元的真实收益率将很难抬升到-0.5%以上;

2)未来1-2年内,美国国债收益率很难超过2%,即便是超过,也只是极短时期内超过,如果真的因为美国的国债收益率超过2%而引发某大类资产价格暴跌,那很可能是个抄底良机;

3)在未来几年之内,因为政府债务关系,美元的真实利率,极大概率将长期维持在负值,其最高值,可能也就在0附近。